W polskiej nauce prawa prywatnego wskazuje się, że zgodnie z art. 44 kodeksu cywilnego waluty cyfrowe stanowią postać mienia („Mieniem jest własność i inne prawa majątkowe”) oraz – niezależnie od tego – są innym niż pieniądz miernikiem wartości w myśl art. 358 § 2 kodeksu cywilnego („Strony mogą zastrzec w umowie, że wysokość świadczenia pieniężnego zostanie ustalona według innego niż pieniądz miernika wartości”).

Waluty cyfrowe nie mogą być uważane za rzecz, gdyż nie są przedmiotami materialnymi (art. 45 kodeksu cywilnego). Są zbywalnym prawem majątkowym. Jako prawo podmiotowe względne, skuteczne tylko inter partes, waluty cyfrowe nie mogą być przedmiotem własności; do majątku osoby utytułowanej mogą wchodzić tylko jako wierzytelność. W związku z tym wyrażenie „własność waluty cyfrowej” z technicznoprawnego punktu widzenia jest niepoprawne i może być używane jedynie w języku potocznym.

Waluta cyfrowa nie może być uznawana za prawny środek płatniczy, nie jest bowiem emitowana przez organ władzy publicznej. Określanie jej jako waluty cyfrowej, wirtualnej, kryptowaluty, czy jakiejkolwiek innej waluty jest akceptowalne jedynie w języku potocznym. Bliższymi wobec walut cyfrowych, w aspekcie jurydycznym, są dary ziemi takie jak np. bursztyn czy złoto, z tym zastrzeżeniem, że po wydobyciu stają się one rzeczą w rozumieniu art. 45 kodeksu cywilnego. Waluta cyfrowa jest zatem pierwotnym miernikiem wartości, który może posiadać atrybut środka umarzania zobowiązań, o ile strony tak postanowią.

Oznacza to, że dłużnik może „uwolnić się” od zobowiązania za pomocą waluty cyfrowej tylko wówczas, gdy wierzyciel wyrazi zgodę na przyjęcie świadczenia w takiej postaci. Nikt nie ma obowiązku przyjęcia świadczenia w postaci waluty cyfrowej wbrew własnej woli.

Odwrotnie jest w przypadku prawnych środków płatniczych, którym moc umarzania zobowiązań przyznaje konkretne państwo. Wierzyciel, który podlega jego władzy publicznej jest zobowiązany do przyjęcia od dłużnika środków uznanych za prawne środki płatnicze, a po ich przyjęciu dług dłużnika wygasa (tak samo, jak wierzytelność wierzyciela).

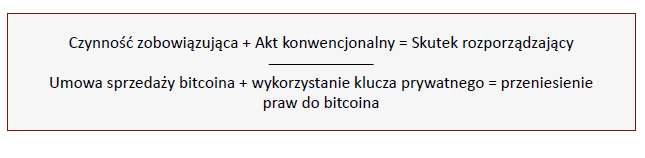

W związku z tym, że waluta cyfrowa nie może być przedmiotem własności, to czynność prawna, która zobowiązuje do rozporządzenia walutą cyfrową nie niesie za sobą skutku rozporządzającego wyrażonego w treści art. 155 § 1 kodeksu cywilnego. Bardziej odpowiednią podstawą prawną dla rozporządzeń walutami cyfrowymi jest art. 510 § 1 kodeksu cywilnego. Zgodnie z art. 555 kodeksu cywilnego – do sprzedaży praw stosuje się odpowiednio przepisy o sprzedaży rzeczy. Jednakże, aby rozporządzenie walutą cyfrową było skuteczne, dodatkowo konieczne jest dokonanie aktu konwencyjnego w postaci wykorzystania klucza prywatnego. Taki akt jest przykładem ograniczenia skutku rozporządzającego czynności zobowiązującej, zgodnie z treścią art. 510 § 1 kodeksu cywilnego („chyba (…) że strony inaczej postanowiły”). Oznacza to, że bez wykorzystania klucza prywatnego umowa, która zobowiązuje do rozporządzenia walutą cyfrową, nie wywoła automatycznego skutku rozporządzającego.

Na gruncie prawa zobowiązań waluty cyfrowe mogą pełnić dwie zasadnicze role:

Jeżeli w umowie zobowiązującej do rozporządzenia waluta cyfrowa uznawana jest za zapłatę, a przedmiotem świadczenia sprzedającego jest inne mienie (np. samochód), trafne wydaje się, w obecnym stanie prawnym, zakwalifikowanie takiej umowy jako umowy zamiany. Zgodnie z art. 504 kodeksu cywilnego do umowy zamiany stosuje się odpowiednio przepisy o umowie sprzedaży.

Umową sprzedaży będzie natomiast wyłącznie taka umowa, w której waluta cyfrowa uznawana jest za przedmiot świadczenia sprzedającego, w zamian za który otrzyma on legalnie funkcjonujący pieniądz lub odwrotnie (sprzedaż kantorowa).

W wyroku z dnia 22 października 2015 r. Trybunał Sprawiedliwości Unii Europejskiej stwierdził, że „świadczenie usług (…), które polegają na wymianie walut tradycyjnych na jednostki wirtualnej waluty <bitcoin> i odwrotnie (…) stanowi transakcje zwolnione z podatku od wartości dodanej”. Zdaniem Trybunału art. 135 ust. 1 lit. e dyrektywy Rady, konstytuujący zwolnienie z podatku VAT transakcji dotyczących „walut, banknotów i monet używanych jako prawny środki płatniczy” ma zastosowanie również do obrotu walutami cyfrowymi. Oznacza to, że nie trzeba płacić VAT-u za czynności związane z wydobyciem i obrotem kryptowalut.

W myśl ustawy o podatku dochodowym od osób fizycznych, osoby fizyczne podlegają nieograniczonemu obowiązkowi podatkowemu, tj. jeżeli mieszkają w Polsce to podlegają obowiązkowi podatkowemu od całości swoich dochodów (przychodów) bez względu na miejsce położenia źródła przychodów.

Wspomniany akt określa, jakiego rodzaju dochody podlegają opodatkowaniu. I tak, dochodem ze źródła przychodu jest nadwyżka sumy przychodów z tego źródła nad kosztami ich uzyskania osiągnięta w danym roku podatkowym.

Źródła przychodu wymienione są wyczerpująco w art. 10 ust. 1, a wśród nich wskazane są m.in.: kapitały pieniężne i prawa majątkowe, w tym odpłatne zbycie praw majątkowych. W ustawie zdefiniowane jest również ogólne pojęcie przychodów jakimi są m.in.: otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.

Ustawa jedynie przykładowo wskazuje, co może być przychodem z praw majątkowych, jest to więc katalog otwarty, w skład, którego mogą wchodzić jeszcze inne przychody z praw majątkowych, tj. przychód z kryptowalut.

Bitcoin i inne kryptowaluty są zbywalnymi prawami majątkowymi, stanowiącymi składnik mienia, co oznacza, że przychody uzyskane ze sprzedaży kryptowalut podlegają opodatkowaniu.

Przedstawiony powyżej sposób opodatkowania przychodów ze sprzedaży kryptowalut stanowi aktualne stanowisko prezentowane przez organy skarbowe, wskazywane w interpretacjach indywidualnych. Trzeba jednak pamiętać, że może ulegać ono dość dynamicznym zmianom. W związku z tym uzasadnionym wydaje się śledzenie najnowszych informacji, a w przypadku wątpliwości warto zgłosić się do urzędu skarbowego z wnioskiem o wydanie indywidualnej interpretacji podatkowej.

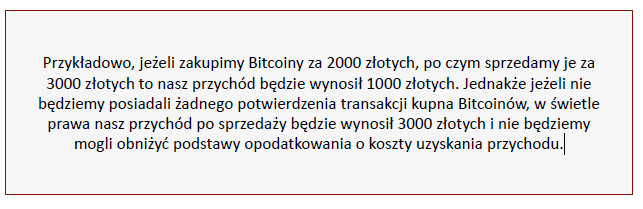

Przychody ze sprzedaży kryptowalut powinno wpisywać się w zeznaniu podatkowym PIT-36, w części D.1, w rubryce 74, a koszty uzyskania przychodu w rubryce 75. Trzeba pamiętać o dokumentowaniu transakcji kupna i sprzedaży walut cyfrowych na giełdach, poprzez np. wykonanie zrzutu ekranu lub wydruk potwierdzający przelew z konta inwestora na konto giełdy. Jeżeli nie będziemy posiadali dowodu na zakup kryptowaluty, nie będziemy mogli wpisać kosztów uzyskania przychodu, co będzie skutkowało tym, że podatek będzie obliczany od całej kwoty przychodu.

Przychody z kryptowalut opodatkowane według skali określonej w art. 27 ustawy o podatku dochodowym od osób fizycznych, w zależności od sumy przychodów danego podatnika, w konkretnym roku podatkowym. W 2017 roku pierwszy próg podatkowy wynosi 18% – w przypadku sumy dochodów brutto do 85 528 złotych, a drugi próg podatkowy – 32%, w przypadku sumy dochodów brutto przekraczającej tę kwotę.

Rozliczenie dotyczy całego roku podatkowego, jeżeli więc w jego trakcie kilkukrotnie zakupimy i sprzedamy kryptowaluty, należy doliczyć do siebie przychody z każdorazowej zamiany kryptowalut na złotówki oraz odliczyć od tego udokumentowane koszty przychodu.

Z funkcjonowaniem walut cyfrowych wiąże się kilka zagadnień, które stanowić mogą potencjalne zagrożenie. Należą do nich m.in.:

Wszystkie wyżej wymienione czynniki wpływają na to, iż waluty cyfrowe mogą być potencjalnie interesującym narzędziem do przeprowadzenia lub częściowego pośredniczenia w przestępstwach.

Przestępstwa z użyciem kryptowalut można usystematyzować według 5 kategorii:

W badaniach przeprowadzonych przez firmę Chainalysis (wiodącego dostawcę oprogramowania zapobiegającego praniu pieniędzy, chroniącego połączenie finansów z zdecentralizowanym Internetem) szacuje się, że ponad 30 000 osób padło ofiarą cyberprzestępczości związanej z kryptowalutą Ethereum, tracąc średnio 7 500 USD każda. Z analizy wynika również, że ponad połowa z poszkodowanych (tj. 16 900 osób) straciła swoje pieniądze w wyniku phishingu – czyli metody oszustwa, polegającej na tym, że przestępca podszywa się pod inną osobę lub instytucję, w celu wyłudzenia określonych informacji. 11 000 z poszkodowanych padło ofiarą programów mających na celu wykorzystanie błędów w oprogramowaniu, 2 100 poniosło stratę z powodu włamania hakera, a jedynie 260 osób straciło swoje środki w związku z piramidami finansowymi.

Według raportu Rady Unii Europejskiej w sprawie oceny ryzyka prania pieniędzy i finansowania terroryzmu wpływającego na rynek wewnętrzny, największymi zagrożeniami wiążącymi się z walutami cyfrowymi są odpowiednio finansowanie działalności terrorystycznej oraz wprowadzanie do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł. W raporcie zwrócono uwagę, iż użycie kryptowalut w celu skutecznego przeprowadzenia przestępstwa wymaga od przestępcy wyspecjalizowanej wiedzy w dziedzinie technologii informacyjnej oraz technicznej wiedzy dotyczącej zarządzania walutami cyfrowymi. Są one niezbędne w celu zanonimizowania swojej tożsamości, która uniemożliwi wyśledzenie sprawcy przestępstwa. W raporcie zaznaczono również, iż pomimo istniejącego zagrożenia ze strony kryptowalut, to z powodów barier technologicznych, którą stawiają przed przestępcami waluty cyfrowe, są one rozwiązaniem rzadziej wybieranym. Wynika z tego, że przestępcy częściej wolą wybrać łatwiejsze, wymagające mniejszej wiedzy technicznej oraz sprawdzone rozwiązania w celu przeprowadzenia udanego przestępstwa, niż te związane z kryptowalutami.

Podsumowując, istotnym działaniem, które powinno być podjęte w celu bezpiecznego rozwoju walut cyfrowych w Polsce i na świecie oraz w celu ochrony użytkowników legalnie korzystających z walut cyfrowych jest skuteczne szkolenie sędziów, prokuratorów i funkcjonariuszy organów dochodzeniowo-śledczych w praktycznych kwestiach funkcjonowania kryptowalut oraz blockchaina. Dostateczna wiedza na ten temat pozwoli na właściwe kwalifikowanie przestępstw popełnianych na tym polu, skuteczne zabezpieczanie śladów i dowodów przestępstwa. Także agenda Interpolu – Cyber Research Lab, podjęła działania zmierzające do poznania mechanizmów funkcjonowania czarnego internetowego rynku. Stworzyła ona własną, prywatną sieć Darknet, własną kryptowalutę oraz symulowany rynek (marketplace), aby móc używać jej do szkoleń policjantów, w celu sprawnego prowadzenia dochodzeń.

Zapraszamy do udziału w konferencji BTC Prague 8-11.06.2023

Zapraszamy do udziału w konferencji BTC Prague 8-11.06.2023

Polskie Stowarzysznie Bitcoin przygotowuje pismo do UOKiK – Maj 2018

Polskie Stowarzysznie Bitcoin przygotowuje pismo do UOKiK – Maj 2018