Kryptowaluty są nowym pojęciem. Sprawiają trudności w ich zrozumieniu wielu doświadczonym ekonomistom. Jedną z takich kontrowersji jest zaklasyfikowanie kryptowalut jako pieniądza.

W przeszłości pieniądz przybierał różne postaci np.: sól, muszelki, gliniane lub drewniane tabliczki, skóry, metale w formie sztabek, później monet, w końcu zapisany papier lub tworzywo sztuczne. Obecnie usankcjonowany przez prawo jest również tzw. pieniądz elektroniczny.

Bitcoin pełni następujące funkcje pieniądza:

Bitcoin spełnia wszystkie funkcje pieniądza. Z ekonomicznego punktu widzenia zatem możemy mówić o nim jak o pieniądzu. Jednakże ze względu na swoje specyficzne cechy z prawnego (formalnego) punktu widzenia bitcoin jest surogatem pieniądza, czyli nieoficjalnym środkiem płatniczym. Analogiczny sposób wnioskowania można zaaplikować także do innych kryptowalut – o ile pełnią ekonomiczne funkcje pieniądza, o tyle można o nich również mówić jako o pieniądzach lub surogatach pieniężnych.

Poza tym, pieniądze spełniają również konkretne cechy:

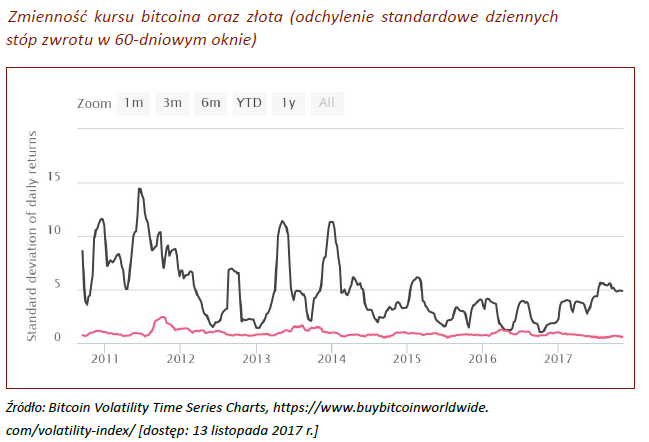

Kwestia stabilności ceny kryptowalut często wzbudza kontrowersje. Kryptowaluty bowiem, charakteryzują się bardzo wysoką zmiennością cen względem walut oficjalnych (stąd powstały też takie, które są powiązane z ceną dolara amerykańskiego w stosunku 1:1). Bitcoin jest również kilka razy bardziej zmienny od złota.

Podobnie jak w przypadku tradycyjnego pieniądza, bitcoiny można pożyczać i otrzymywać z tego tytułu oprocentowanie. Istnieją już (nawet w Polsce) serwisy zajmujące się tym. Bitcoiny, jak i niektóre inne kryptowaluty mają odgórnie ustalone zasady (w tzw. white paper’ach) dotyczące ich podaży. Są tzw. dobrem rzadkim – ich podaż oraz jej zmiany są automatycznie regulowane przez algorytm zaimplementowany w aplikację służącą do wymiany monet i w przypadku większości kryptowalut ograniczona (np. Bitcoin) lub rośnie w zaprogramowanym wcześniej tempie (np. Ethereum). W przypadku oficjalnych walut niewiele jest takich, które są oficjalnie wykorzystywane w codziennej praktyce w więcej niż jednym kraju. Istnieje kilka globalnych walut rezerwowych, jednak są nimi zainteresowane głównie banki centralne. Kryptowaluty nie są prawie ograniczone geograficznie.

Niekiedy zadawane są pytania o „wewnętrzną”, fundamentalną wartość bitcoina (ang. intrinsic value). W przypadku banknotów nie jest to „cena papieru”, na którym są nadrukowane (zresztą często nie jest to papier, a tworzywo sztuczne), tylko decyzje władz monetarnych, które poprzez regulację ilości pieniądza banku centralnego (bilonu i banknotów) oraz politykę stopy procentowej (regulującą ilość pieniądza kreowanego w systemie bankowym) wpływają na wartość wymienną (siłę nabywczą) oficjalnego pieniądza. Jest to pieniądz oparty na zaufaniu do suwerena, iż zadba on o wartość tego pieniądza i jego stabilność.

Tymczasem cenę kryptowalut wyznacza rynek. Jego wartość fundamentalna może być wyznaczana na kilka sposobów, choć nie opracowano jeszcze kompleksowej metody wyceny tego, szczególnego waloru. Może być wyznaczana, tak jak wartość towarów – przez użyteczność, czyli oszacowanie stopnia zaspokojenia głównych jej aspektów, szczególnie stopnia realizacji funkcji pieniądza. Ze względu na brak metod bezpośredniej oceny stopnia realizacji funkcji pieniądza, należałoby wykorzystać czynniki pośrednio wpływające na użyteczność: stopień stabilności waluty oraz cen w niej wyrażonych, stopień powszechności akceptacji (liczba akceptantów), dostępną wartość dóbr do kupienia za kryptowaluty czy liczbę i nasilenie sygnałów rynkowych sugerujących rozwój lub potencjalne załamanie systemu (wzrost-aprecjację lub spadek-deprecjację wartości kryptowaluty).

Można do wyceny kryptowaluty także podejść jak do wyceny papierów wartościowych, tj. przez pryzmat dochodów jakie są w stanie wygenerować – biorąc pod uwagę (odrębnie) punkt widzenia kopalni, akceptanta, jak i inwestora-spekulanta72. W tym przypadku weźmie się pod uwagę zarówno:

Jak zauważył P. M. Dudek, „Warto zasygnalizować, że stanowisko Trybunału Sprawiedliwości otwiera pole do traktowania bitcoina jako – wprost – pieniądza lub waluty w świetle prawa prywatnego…”. Ponadto w konsekwencji wyroku, dr hab. Konrad Zacharzewski stwierdził: „W zakresie tych dziedzin prawa, które podlegają zharmonizowaniu (…) bitcoin jest pieniądzem w Unii Europejskiej”. Kwestią czasu jest właściwe rozpoznanie tego zjawiska przez banki centralne i urzędy nadzoru finansowego oraz dopuszczenie do oficjalnego obrotu (bez nakładania obowiązku akceptacji) środków wymiany nie emitowanych przez władze centralne. Tak jak możliwe stało się prowadzenie korespondencji bez pośrednictwa narodowego operatora pocztowego, a przez Internet, tak samo jest z pieniędzmi – oprócz narodowych, istnieją takie, które nie należą do nikogo indywidualnie, ale należą do wszystkich jednocześnie – tak samo jak aktualnie Internet.

Jest to jeden z najstarszych sposobów zarabiania na giełdach kryptowalutowych. Polega on na wyszukiwaniu i wykorzystywaniu różnic kursowych pomiędzy nimi: przeprowadza się zakup na giełdzie, na której cena jest najniższa, w celu odsprzedaży na giełdzie, gdzie cena jest wyższa. Podczas stosowania arbitrażu warto wziąć pod uwagę koszty przelania kryptowalut między giełdami oraz koszty transakcyjne (marże giełd). Tą metodę można porównać do tzw. Cross-Border Arbitrage – znanego z rynków kapitałowych.

Obecnie coraz trudniej jest zarobić na tego typu działalności – zajmują się nią coraz większe firmy oraz boty – algorytmy handlujące operujące na różnych giełdach. Napisanie ich i utrzymanie w bezbłędnym działaniu nie jest łatwe. Istnieje na rynku oprogramowanie, które wspomaga automatyzację tego typu transakcji; jednakże ono również nie zawsze jest bezbłędne.

Inwestycję w zmianę kursu wymiany kryptowaluty na waluty fiducjarne (ang. fiat) lub na inne kryptowaluty, czyli tak zwaną spekulację, można podzielić według następujących kryteriów:

Inwestowanie krótkoterminowe opiera się na ciągłej analizie zmienności kursu. Pod uwagę bierze się wpływ nawet stosunkowo niewielkich wydarzeń, które mogą mieć przełożenie na decyzje innych inwestorów. Podejmowanie decyzji w krótkim horyzoncie wymaga sporej odporności na stres oraz zrozumienia psychologii tłumów. Warto podkreślić, iż osoby inwestujące krótkoterminowo często wykorzystują do prognozowania cen analizę techniczną. Analiza ta bazuje na danych historycznych i co do zasady nie uwzględnia czynników takich jak użyteczność danej kryptowaluty, podstawy techniczne, perspektywy rozwoju itp. Inwestowanie krótkoterminowe zaleca się tylko doświadczonym inwestorom, ponieważ wymaga ono doświadczenia rynkowego oraz specjalistycznej wiedzy. Mimo to, wiele osób się na nią decyduje.

Niektórzy, zwabieni wizją szybkich zysków (np. oglądając wykres bitcoina w dłuższej perspektywie oraz ulegając namową odpowiednich sprzedawców), uważając że to „pewny” interes nawet inwestują w handel z dźwignią. Tylko kilka giełd oferuje taką możliwość. Należy pamiętać, że jest to ekstremalnie ryzykowne – można stracić wszystkie zainwestowane środki.

Należy podkreślić, iż znaczna większość początkujących inwestorów ulega problemowi zniecierpliwienia. Co do zasady osoby rozpoczynające przygodę z inwestowaniem nie lubią czekać na wyniki. Inwestowanie krótkoterminowe umożliwia im niemal ciągłe działanie poprzez analizę i podejmowanie decyzji każdego dnia, co przy krótkim doświadczeniu inwestycyjnym może zakończyć się stratą.

Zaleca się, aby inwestowanie krótkoterminowe rozpocząć od solidnego przygotowania teoretycznego w zakresie wiedzy dotyczącej kryptowalut. Zdecydowanie bardziej bezpieczną ścieżką wyboru dla początkujących jest inwestowanie długoterminowe w kryptowaluty, które znalazły już szerokie zastosowanie (bitcoin, ethereum).

W odróżnieniu od inwestowania krótkoterminowego, w dłuższym horyzoncie czasowym na znaczeniu zyskuje analiza fundamentalna. W przypadku tradycyjnych walorów (np. akcji) analizuje się kompleksowo fundamentalne czynniki generujące ich wartość – czyli w przypadku rynku akcji wszystko to, co umożliwia generowanie zysków w przedsiębiorstwie: zarówno z punktu widzenia makroekonomicznego, sektorowego (konkurencji, partnerów) jak i czynniki wewnętrzne czy finansowe. W przypadku kryptowalut sytuacja jest znacznie bardziej złożona, ze względu na to, że kryptowaluty są walorem nieco wymykającym się tradycyjnym metodom analizy (szczególnie wyceny). Są walorem, którego działanie nie podlega wprawdzie żadnym regulacjom jako takim, ale wykorzystanie może wiązać się z różnymi skutkami w różnych krajach. Nie jest też związany wprost z gospodarką pojedynczego kraju, a z globalnym rynkiem walut. Inaczej niż w przypadku akcji czy obligacji, nie stoi za bitcoinem żadne przyrzeczenie dochodu inne niż zysk kapitałowy (spekulacyjny); można co najwyżej rozpatrywać zysk ekonomiczny związany np. ze zmniejszeniem ewentualnych kosztów transakcyjnych. W przypadku kryptowalut zatem należy ocenić czynniki:

Dobrą praktyką w przypadku grania na długoterminowy wzrost jest przeniesienie środków z giełdy na portfel dyskowy. Można go dodatkowo zabezpieczyć hasłem, a nawet zapisać na ukrytej partycji dysku (lub skorzystać z portfeli off-line). Zapobiega to ryzyku utraty środków spowodowanym atakiem hakerów na wybraną przez nas giełdę. Trzymając kryptowaluty na dysku również jesteśmy podatni na potencjalny atak hakerów. Zatem ważnym jest, aby zabezpieczyć nasz portfel hasłem, a komputer – stale aktualizowanym programem antywirusowym. Dodatkowo warto również wydrukować klucz prywatny powiązany z adresem, na którym lokujemy inwestycje.

Jeśli chodzi o kierunek zmiany, to zdecydowana większość inwestorów, niezależnie od wybranego kryterium czasowego, gra na wzrost ceny wybranego waloru względem bazowego, w stosunku do którego jest rozliczana strata lub zysk. Pozycja długa, inaczej zwana też transakcją kupna (Buy), polega na kupnie na przykład bitcoinów za złotówki po aktualnym kursie i oczekiwaniu na wzrost kursu tak, żeby sprzedać zakupione bitcoiny z zyskiem.

Alternatywą do tego sposobu spekulacji jest zajęcie pozycji krótkiej, inaczej zwanej transakcją sprzedaży (Sell). Transakcja ta polega na tym, że bitcoiny są pożyczane od innego użytkownika (możliwość taka istnieje na wybranych giełdach kryptowalut) i sprzedawane po aktualnym kursie. Następnie oczekuje się spadku kursu bitcoina tak, by kupić pożyczoną ilość bitcoinów po kursie niższym od tego, po którym bitcoiny zostały sprzedane i zwrócić pożyczone bitcoiny pożyczkodawcy. W przypadku krótkiej pozycji, oprócz opłat transakcyjnych należnych giełdzie w analizie rentowności należy brać pod uwagę również koszty utrzymywania krótkiej pozycji (koszty pożyczania kryptowaluty).

Ryzyka związane z inwestowaniem w kryptowaluty można podzielić na dwie kategorie:

Inwestycje krótkoterminowe, z którymi wiążą się:

Inwestycje długoterminowe, w tym:

Initial Coin Offering (ICO) lub Initial Token Offering (ITO) jest jednym z popularnych sposobów finansowania projektów związanych z blockchainem i kryptowalutami. W pewnym zakresie można go także traktować jako jedną z form crowdfundingu. Startupy chcące zebrać kapitał na rozwój przeprowadzają quasi-publiczną (bo najczęściej jeszcze nie regulowaną) ofertę emisji swoich tokenów cyfrowych. Działa to na podobnej zasadzie jak crowdfunding. Takie tokeny w przedsprzedaży (pre-ICO) można zazwyczaj kupić po bardzo atrakcyjnej cenie. Następnie można je odsprzedać (niekiedy ze znaczącym zyskiem), bądź zachować do czasu wytworzenia obiecanego inwestorom produktu. ICO cieszy się dużą popularnością ze względu na łatwość pozyskiwania w ten sposób dużych środków (praktycznie z całego świata) oraz bardzo wysokie niekiedy stopy zwrotu.

Wartość pieniędzy inwestowanych w ICO wciąż rośnie, od 2014 roku do 2017 prawie pięćdziesięciokrotnie. Do października 2017 r. największe ICO, zgodnie z danymi portalu CoinDesk.com, zebrało 262 mln USD, a aktualnie dzięki wszystkim ICO zebrano środki o równowartości 3 miliardów dolarów, co przy kapitalizacji rynku kryptowalut na poziomie ok. 200 mld USD zaczyna być znaczącą wartością. W ostatnim czasie wartość wnoszonych w ten sposób do startupów funduszy przekroczyła kwoty przeznaczane bezpośrednio przez fundusze venture capital na rzecz firm internetowych.

Większość ICO odbywa się na Ethereum lub na innych platformach umożliwiających stosowanie tzw. smart kontraktów. Smart kontrakty są umowami napisanymi w języku oprogramowania, automatycznie realizującymi warunki i operacje uzgodnione pomiędzy stronami takiej umowy.

Podstawą decyzji o inwestycji w konkretne ICO powinna być szczegółowa analiza białej księgi (ang. whitepaper), czyli dokumentu zawierającego analizę przyszłego produktu lub technologii, koncepcyjną propozycję platformy, którą chce stworzyć zespół realizujący, na którą zbierane są środki. W przypadku inwestycji w określony projekt już po etapie ICO sprawdzić należy mapę drogową projektu (ang. roadmap) i zweryfikować, czy zespół realizujący dotrzymuje terminy.

W ICO trzeba inwestować z rozwagą i należy przeanalizować dany projekt, ponieważ niektóre z nich z góry skazane są na niepowodzenie i mogą służyć do wyłudzenia środków. Z drugiej strony czasami zdarza się, że projekty – nawet pomimo dobrego przygotowania i wielu perspektyw rozwoju – mogą paść ofiarą ataku hakerskiego. Za przykład służyć może przypadek ICO – Enigma, podczas którego skradziono pół miliona dolarów.

Inwestując środki w ICO warto wziąć również pod uwagę ryzyko regulacji tej metody finansowania. Organy państwowe w różnych krajach na świecie upatrują w ICO podobieństw do tradycyjnych ofert publicznych emisji papierów wartościowych (ang. Initial Public Offering – IPO) – uregulowanych prawnie i stawiających liczne wymogi wobec emitentów, mimo że niektóre ICO nie są wcale powiązane z podziałem zysków firmy. W niektórych państwach, np. Chinach, wprowadzane są zakazy ICO. Decyzje takie mogą mieć niespodziewany i negatywny wpływ na kursy poszczególnych kryptowalut.

Zapraszamy do udziału w konferencji BTC Prague 8-11.06.2023

Zapraszamy do udziału w konferencji BTC Prague 8-11.06.2023

Polskie Stowarzysznie Bitcoin przygotowuje pismo do UOKiK – Maj 2018

Polskie Stowarzysznie Bitcoin przygotowuje pismo do UOKiK – Maj 2018